中邮证券:给予中芯国际买入评级

中邮证券有限责任公司吴文吉近期对中芯国际进行研究并发布了研究报告《逐步复苏》,本报告对中芯国际给出买入评级,当前股价为41.06元。

中芯国际(688981)

事件

3月28日,中芯国际发布2023年年报,2023年实现营业收入452.50亿元,同比-8.6%;实现归母净利润48.23亿元,同比-60.3%实现扣非归母净利润32.69亿元,同比-67.7%;单Q4来看,2023Q4实现营业收入121.53亿元,同比+3.40%,环比+3.16%;实现归母净利润11.48亿元,同比+69.45%,环比-58.16%。

投资要点

营收逐季度提升,全年稼动率75%。2023年半导体行业处于周期底部,全球市场需求疲软,行业库存较高,去库存缓慢,且同业竞争激烈。公司2023年实现营业收入452.50亿元,同比-8.6%,其中主要业务晶圆代工营收408.75亿元,同比-9.8%,销售晶圆(8英寸晶圆约当量)586.7万片,同比-17.34%。全年稼动率75%,基本符合年初指引。2023年下半年电子设备需求回暖,市场活力恢复,行业逐步显现复苏迹象。公司业绩逐季提升,2023Q4实现收入121.53亿元,同比+3.40%,环比+3.16%;实现归母净利润11.48亿元,同比+69.44%环比-58.16%。利润端承压系半导体行业处于周期底部、公司高投入高折旧所致。

Q4手机终端CIS和DDIC表现亮眼,电脑与平板领域实现逆势增长。2023年Q4,在各产品平台中,应用在手机终端的图像传感器和显示驱动芯片表现亮眼:CIS及ISP收入环比增长超过六成,产能供不应求;DDIC及TDDI收入环比增长近三成,在40nm和55nm市场里有较强的竞争力;AMOLED技术应用也形成了较好的布局。得益于三季度Mobile产业链更新换代,部分创新的产品公司启动急单,业务开始企稳回升。分应用领域来看,2023年公司集成电路晶圆制造代工业务中,智能手机占收入比重26.7%,电脑与平板占比26.7%,消费电子25%,互联与可穿戴12.1%,工业与汽车9.5%。各领域中,电脑与平板收入占比增长(yoy+9.2pct),系部分客户新品急单较多所致。

持续推进12英寸产能建设,2024年资本开支预计同比持平。中长期看,全球半导体行业兼具周期性和成长性,短期的供需失衡不会影响行业的中长期向好。伴随终端设备智能化需求上升,市场规模持续提升,产业链各环节逐级回暖,晶圆代工作为产业链前端的关键行业,产能利用率有望逐步恢复,实现持续稳健的中长期成长。近年来半导体行业区域化趋势愈发明显,一些国家和地区积极布局在地化晶圆代工产能扩充。公司计划在2024年继续推进已宣布的12英寸工厂和产能建设计划。公司2023年资本开支约为人民币528.4亿元,预计2024年资本开支同比大致持平。高投入带来的折旧将使利润端承压。2024年,公司预计将随半导体产业链一起摆脱低迷,在客户库存逐步好转和手机与互联需求持续回升的共同作用下,实现平稳温和的成长,预计销售收入增幅不低于可比同业的平均值,同比中个位数增长。公司预计2024Q1销售收入环比持平到增长2%,毛利率9%~11%。一季度毛利率下降主要因产品价格和产品组合变动,及中芯京城进入折旧期。

盈利预测

我们预计公司2024/2025/2026年分别实现营业收入482.14/555.86/624.22亿元,实现归母净利润40.32/49.18/60.68亿元,4月12日股价对应2024-2026年PE分别为80/65/53倍,PB分别为2.03/1.97/1.90倍,维持“买入”评级。

风险提示

产业政策变化风险;市场需求不及预期;先进制程进展不及预期成熟制程竞争加剧;地缘政治风险;汇率波动风险。

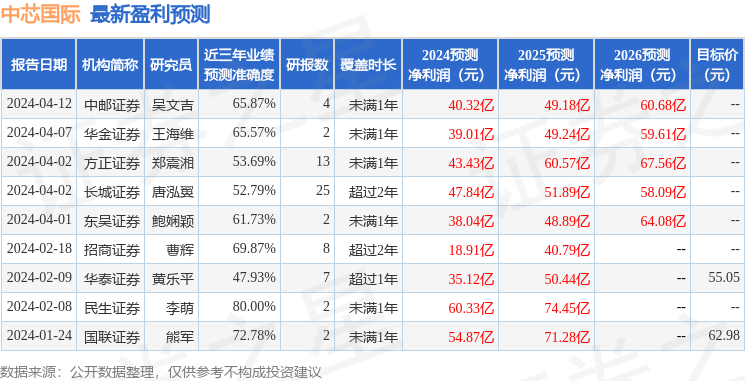

证券之星数据中心根据近三年发布的研报数据计算,民生证券李萌研究员团队对该股研究较为深入,近三年预测准确度均值为80%,其预测2024年度归属净利润为盈利60.33亿,根据现价换算的预测PE为53.07。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为59.34。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。