国元证券:给予鼎龙股份增持评级

国元证券股份有限公司杨为敩近期对鼎龙股份进行研究并发布了研究报告《公告点评:高端半导体耗材再下一城,平台属性持续深化》,本报告对鼎龙股份给出增持评级,当前股价为23.68元。

鼎龙股份(300054)

事件:12月25日发布公告,将通过两家员工持股平台及一家新进投资方对子公司鼎龙(潜江)新材料有限公司进行增资,共同投资建设年产300吨KrF/ArF光刻胶产业化项目。增资后,公司持有潜江新材料的股权比例将由100%变更为75%(仍在合并报表范围),仍为潜江新材料的控股股东。点评:

半导体光刻胶是耗材中核心“卡脖子”环节,国产化意义重大

半导体光刻胶是半导体光刻工艺中的关键材料,光刻胶及其配套试剂在晶圆制造材料成本中占比超过10%,产品的核心技术指标直接影响到集成电路的性能、良品率、可靠性以及生产效率。其中,KrF、ArF光刻胶更是因其覆盖了从0.25μm到7nm的主要半导体先进制造工艺,但国内仍未有实现大规模量产的供应商,因此被认为是现阶段迫切需要国产化的关键材料。据CEMIA统计,2022年KrF光刻胶市场规模为14.06亿元,ArF和ArFi光刻胶市场规模为8.11亿元,KrF与ArF光刻胶合计占比超过66%。预计到2025年,KrF与ArF光刻胶市场规模将达到25.01亿元。

原材料合成技术及工程化能力夯实基础,深厚客情关系推动验证节奏

光刻胶全流程开发包括原料合成和配方开发,其中光刻胶原料的合成和纯化技术难度极大,也是国内产业链相对薄弱的环节。公司通过20年有机合成、高分子聚合、材料工程化、纯化等技术积累,已具备高端晶圆光刻胶核心原材料自主合成能力,为产品高效开发及未来工程化稳定放量奠定了坚实的基础。截至公告日,公司已开发出13款高端晶圆光刻胶产品,有5款光刻胶产品已在客户端进行送样,其中包括1款能够达到ArF极限分辨率37.5nm的光刻胶产品和1款能达到KrF极限分辨率120nmL/S和130nmHole的光刻胶。率先推向市场的几支产品在下游客户端的表现获得了客户的认可及好评,市场反馈正向。

同时,公司与高端晶圆光刻胶产品的下游客户—国内主流晶圆厂建立了良好的客情关系,这对新产品的开发、验证评估及未来的量产导入提供了有力支持。

投资建议与盈利预测

我们预计公司2023-2025年收入分别为27.38、33.22和40.60亿元,归母净利润分别为2.80、4.34和6.22亿元。当前股价对应PE分别为77x、50x和35x倍。考虑公司半导体材料研发成果超预期释放,维持“增持”评级。

风险提示

市场竞争加剧风险,新产品投放进度不及预期,下游需求不及预期

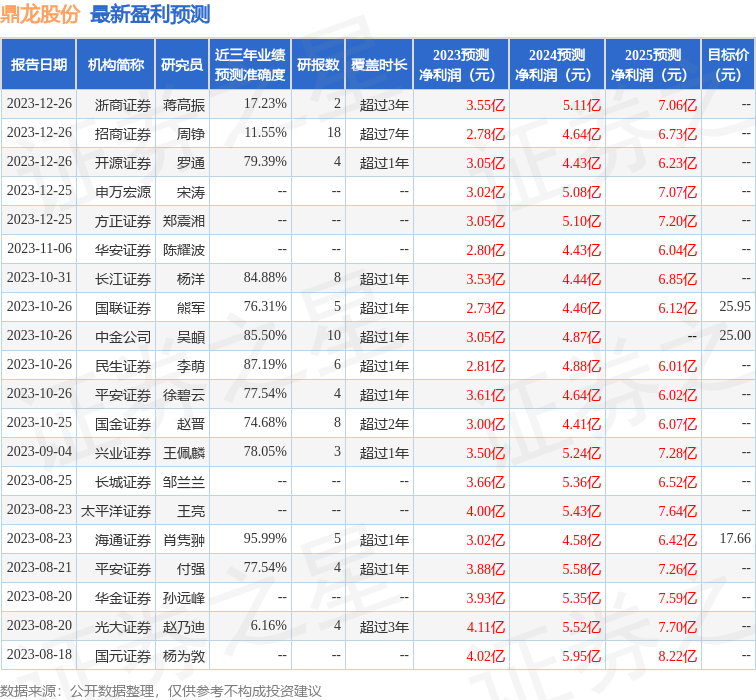

证券之星数据中心根据近三年发布的研报数据计算,海通证券肖隽翀研究员团队对该股研究较为深入,近三年预测准确度均值高达95.99%,其预测2023年度归属净利润为盈利3.02亿,根据现价换算的预测PE为73.77。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级12家,增持评级5家;过去90天内机构目标均价为25.48。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。