中泰证券:给予佩蒂股份买入评级

中泰证券股份有限公司姚雪梅,严瑾近期对佩蒂股份进行研究并发布了研究报告《佩蒂股份深度报告:出口业务恢复可期,自有品牌乘风起》,本报告对佩蒂股份给出买入评级,当前股价为13.26元。

佩蒂股份(300673)

报告摘要

佩蒂股份:宠物咬胶龙头,向宠物食品全品类进军。公司成立于2002年,以出口代工宠物咬胶起家,产品出口至全球50多个国家和地区,是品谱、沃尔玛等国际知名宠物品牌商和零售商的核心供应商。2018年公司正式实施“双轮驱动”战略以来,全面发力国内市场。目前公司旗下品牌有--爵宴、好适嘉、齿能、Smartbalance、SmartBones等,产品涵盖畜皮+植物咬胶、营养肉质零食、宠物主粮(干粮与湿粮)。2014-2022年,公司营收保持较快增长,2022年公司实现营收17.3亿元,同比+36.3%,近五年复合增速达22.3%,归母净利润1.27亿元,同比+111.8%。

海外业务:咬胶技术保障长足发展,短期去库结束+产能释放带动盈利改善。海外代工业务仍以出口咬胶为主,2022年咬胶收入体量为11.9亿元,占整体营收比为68.9%。随着公司研发投入,产品结构持续优化,毛利率更高的植物咬胶占比逐步提升(由2013年的20%提升至2022年的37%)。公司是行业咬胶技术的引领者,领先的技术优势是海外业务持续增长,盈利能力持续增强,以及赢得优质核心客户的关键。海外成熟稳定的咬胶市场是公司基本盘,国内咬胶低渗透有助后期发挥传统优势,持续提升咬胶业务收入体量。另外,海外利润也受出口政策、海运周期、客户库存周期、汇率等因素影响,边际变化对公司利润影响较大。2022年三季度以来,受海外客户去库存影响,宠食行业出口订单减少,22Q4-23Q3公司境外代工业务大幅下滑,23Q4开始公司代工业务逐步恢复正常状态,盈利拐点已现,明年伴随柬埔寨工厂产能利用率提升和新西兰工厂的量产,公司整体海外业务盈利能力的稳定性有望提升。

国内业务:以高品质、差异化切入主粮赛道,从打造“爆产品”开始,建立“爆品牌”。自2018年公司大力开拓国内市场以来,收入体量快速增长,营业收入从2018年的6800万元增长至2022年的2.75亿元,复合增速达32.3%,营收占比从2018年的7.8%提升至2022年的15.9%,自有品牌亦逐步实现自产,占国内营收比重提升至7成左右,带动国内业务毛利率提升(2019年的13%提升至2022年的23.6%)。品牌建设上,自有品牌定位清晰,形成以爵宴、好适嘉、齿能为核心的品牌矩阵。爵宴专注高端狗粮市场,以“只选用天然食材”为品牌标签,爵宴鸭肉干作为该品牌第一个爆款产品,成功带火爵宴品牌。在近两年双11活动期间,爵宴销售额从2021年的200万元+增长至2023年的2500万元+,并取得天猫肉干零食Top1,抖音宠物零食榜Top1等佳绩。好适嘉以“科学配方,精准营养”为卖点,专注精致性价比养猫市场;齿能作为全球首个分龄宠物口腔护理品牌,专注国内犬类口腔健康市场。

盈利预测及估值:选取乖宝宠物和中宠股份作为可比公司,两家公司23-25年平均PE为40.0/31.8/25.4。我们预计公司23-25年营收分别为14.5/18.4/21.9亿元,yoy-16%/27%/19%,EPS分别为0.24/0.53/0.70元,当前股价对应PE为57.2/25.4/19.3X。展望2024年,我们认为,一方面,目前海外客户去库存已结束,另一方面,国内自有品牌从“爆品”到“爆品牌”的品牌营销策略成效凸显,随着公司主粮产能释放,预计将丰富公司产品结构和收入体量。首次覆盖,给予“买入”评级。

风险提示:原材料价格波动、海外消费不及预期、客户相对集中、国内市场开拓不及预期、研报中使用的数据或信息更新不及时等风险。

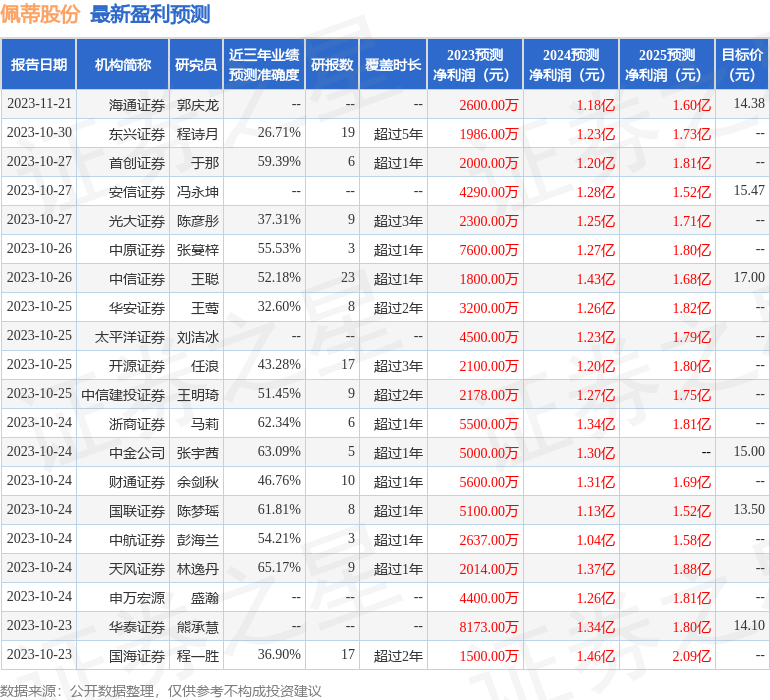

证券之星数据中心根据近三年发布的研报数据计算,天风证券林逸丹研究员团队对该股研究较为深入,近三年预测准确度均值为65.17%,其预测2023年度归属净利润为盈利2014万,根据现价换算的预测PE为169.69。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级16家,增持评级6家;过去90天内机构目标均价为14.49。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。