财信证券:给予国联证券增持评级,目标价位13.8元

财信证券股份有限公司刘敏近期对国联证券进行研究并发布了研究报告《自营业务拖累业绩,与民生证券整合迈入实质性阶段》,本报告对国联证券给出增持评级,认为其目标价位为13.80元,当前股价为10.46元,预期上涨幅度为31.93%。

国联证券(601456)

投资要点:

事件:国联证券公布2024年一季报,公司2024Q1实现营收1.73亿元,同比下滑74.44%,归母净利润-2.19亿元,同比盈转亏变动205.50%,基本每股收益-0.08元/股,加权平均ROE-1.23%,同比减少2.45个百分点。公司一季度业绩亏损主要受到自营业务亏损拖累。

自营业务亏损为Q1业绩主要拖累项,建议关注后期自营业务改善情况。各项业务来看,2024年一季度经纪/投行/资管业务净收入分别为1.08亿元/0.78亿元/1.43亿元,同比分别为-3.57%/-12.36%/+346.88%,资管业务净收入增长主要是因为收购国联基金并表所致。利息净收入/自营业务收入分别为-0.27亿元/-1.50亿元,同比均为由正转负,变动幅度分别为-149.09%/-140.21%。一季度末公司总资产932.32亿元,较2023年末增长7%,主要是公司提升杠杆至4.70x所致。一季度末公司金融投资规模达539.65亿元,较2023年末增长8.56%。公司自营业务业绩对市场环境依赖度较高,预计一季度权益类市场大幅波动下公司权益类投资及股权衍生品业务失利造成业绩亏损。2023年上半年公司自营业务具备较高基数,下半年为低基数,根据我们此前测算,2023Q1-Q4测算自营业务年化收益率分别为3.20%/4.84%/1.34%/0.83%。投行业务来看,基于公司去年股权业务承销规模较小,无IPO承销项目,仅承销再融资项目15.88亿元,公司投行业务受IPO逆周期调控影响较小,2024Q1公司投行业务收入下滑12.36%。据wind数据统计,一季度公司债券承销规模129.64亿元,同比增长5.15%。

与民生证券整合工作进入实质性阶段,密切关注整合进展。4月25日,国联证券发布关于筹划重大资产重组事项的停牌公告。根据公告信息,公司拟发行股份收购国联集团等45名对手方持有的民生证券95.48%的股权,当日公司与45名交易对方签署了《合作意向协议》,公司A股自4月26日起停牌,预计停牌时间不超过10个交易日。这意味着,国联证券与民生证券的重组整合进入实质阶段。民生证券为投行业务特色券商,看好未来国联证券和民生证券整合后的效果。前期我们根据2022年双方数据测算,整合后公司规模指标排名有望提升超过10位,各项关键指标有望跻身行业前30位,经纪、投行业务排名均有望提升超过20位。

投资建议:公司通过外延扩张方式进一步提升综合竞争力。2023年公司并购中融基金,目前公司与民生证券的整合工作进入实质性阶段。民生证券为投行业务特色券商,看好未来国联证券和民生证券整合推进工作。我们维持对公司的盈利预测及评级,预计2024/2025/2026年归母净利润分别为8.39/9.87/10.42亿元,对应增速分别为25.01%/17.64%/5.63%,预计未来三年公司ROE有望逐年改善,我们认为给予公司2024年1.9-2.1倍PB较为合理,对应价格合理区间为12.48元-13.80元,维持公司“增持”评级。

风险提示:市场交投活跃度下降拖累经纪业务;财富管理转型不及预期;市场波动加剧拖累资管、自营投资业务;金融监管趋严;并购整合效果不及预期。

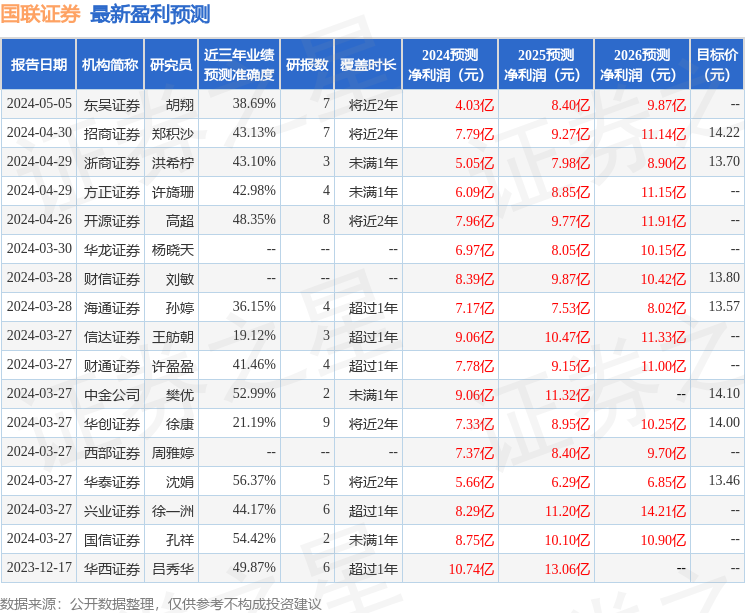

证券之星数据中心根据近三年发布的研报数据计算,华泰证券沈娟研究员团队对该股研究较为深入,近三年预测准确度均值为56.37%,其预测2024年度归属净利润为盈利5.66亿,根据现价换算的预测PE为52.3。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级12家,增持评级4家;过去90天内机构目标均价为13.79。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。