天风证券:给予广州酒家买入评级

天风证券股份有限公司何富丽,陈潇近期对广州酒家进行研究并发布了研究报告《24Q1业绩符合预期,预计全年稳健增长》,本报告对广州酒家给出买入评级,当前股价为18.46元。

广州酒家(603043)

事件概述:

公司发布24年一季报,24Q1实现营收10.1亿元/yoy+10.0%;归母净利0.7亿元/yoy+2.2%;扣非净利0.7亿元/+1.2%。

收入端:

月饼速冻同比下滑,餐饮稳健增长。

分产品:24年Q1月饼/速冻/餐饮/其他收入分别为0.1/3.0/3.8/3.0亿元、分别同比-20.1%/-4.1%/+13.3%/+27.6%。

分渠道:24年Q1直销/经销实现收入1.9/4.1亿元,yoy+9.0%/+9.0%。经销商数量来看,24Q1经销商数量净减少42家至1030家,其中广东省内净减少15家至559家,境内广东省外净减少28家至445家,境外净增加1家至26家。

分地区:24年Q1省内省外稳健增长。24年Q1广东省内/省外/境外分别实现收入4.5/1.4/0.1亿元,yoy+6.6%/+13.7%/+70.5%。

利润端:

①24年Q1主营毛利率下降2.6pct至29.8%②24年Q1销售/管理/研发/财务费用率分别为9.8%/8.4%/1.8%/-0.7%,yoy-0.4/-0.7/+0.1/-1.3pct。

盈利预测与投资建议:

长期看月饼有望维持稳健增长,伴随行业越来越规范月饼市场或越来越集中;速冻市场需求快速发展,公司预计未来在产能扩张基础上不断丰富其品类和渠道。预计公司2024-26年归母净利6.0/6.6/7.2亿元(与此前预测一致),当前股价对应24/25/26年PE分别为17/16/14X,维持“买入”评级。

风险提示:食品安全风险,竞争加剧风险,产能扩张不及预期

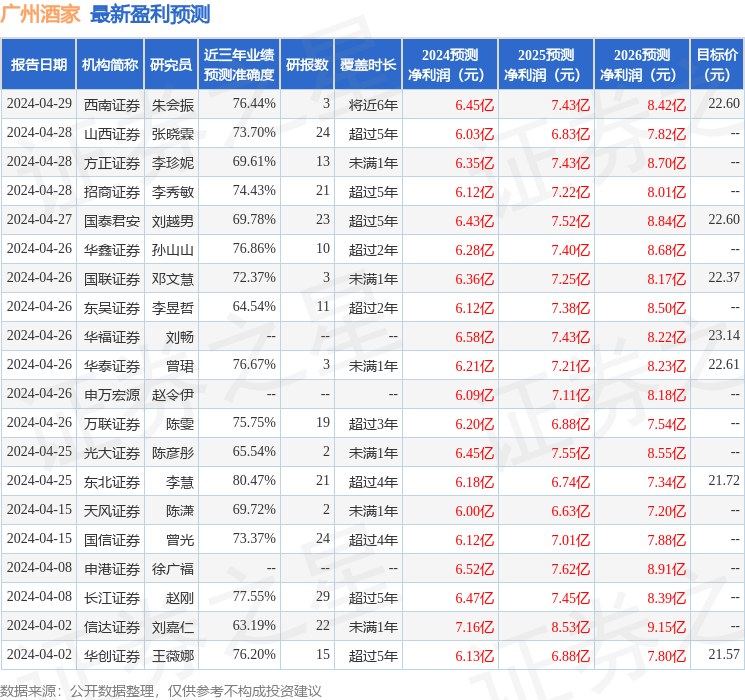

证券之星数据中心根据近三年发布的研报数据计算,东北证券李慧研究员团队对该股研究较为深入,近三年预测准确度均值高达80.47%,其预测2024年度归属净利润为盈利6.18亿,根据现价换算的预测PE为16.79。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级13家,增持评级9家;过去90天内机构目标均价为22.16。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。